Uno de los graves problemas que enfrentan administradores, deudores en mora y contadores en la Propiedad Horizontal, es la liquidación de los intereses moratorios.

Cuando se trata de liquidar las deudas y sus intereses moratorios, para los propietarios es difícil comprender por qué los intereses son tal altos, pues normalmente llegan a ser el doble o el triple de lo que, de acuerdo con sus cálculos, deberían pagar, y en ocasiones, según el tiempo de mora, llegan hasta igualar o superar el capital adeudado.

Por eso vamos a intentar explicar, en este especial de dos notas, cuál es la tasa de interés con que se calculan los intereses moratorios, cómo se causan, la forma de aplicar los abonos y quién tiene la faculta para rebajar los intereses o condonarlos ¿el administrador, el consejo o la asamblea?

Cuál es la tasa de interés de mora

Es importante comenzar por precisar que el cobro de intereses moratorios por no pago de expensas comunes, está regulado en el artículo 30 de la ley 675 de 2001, según el cual la tasa de interés que se causa equivale a una y media veces el interés bancario corriente, certificado por la Superintendencia Financiera.

ARTÍCULO 30. INCUMPLIMIENTO EN EL PAGO DE EXPENSAS. El retardo en el cumplimiento del pago de expensas causará intereses de mora, equivalentes a una y media veces el interés bancario corriente, certificado por la Superintendencia Bancaria, sin perjuicio de que la asamblea general, con quórum que señale el reglamento de propiedad horizontal, establezca un interés inferior.

Teniendo en cuenta entonces, que la Superintendencia Financiera certifica mensualmente el interés bancario corriente y que el mismo varía mes tras mes, es necesario que tanto el administrador como el contador de la copropiedad estén atentos a obtener dicho dato, para así ajustar los porcentajes de cálculo de los intereses moratorios cada mes.

En el mes de octubre de 2022, por ejemplo, la tasa de interés moratorio fue del 2,653%, pero para este mes de noviembre será el 2,762%, pues la Superintendencia Financiera certificó el interés bancario corriente para el período comprendido entre 1 y el 30 de noviembre, en el 25,78%.

Es obligatorio cobrar intereses moratorios

De acuerdo con la norma transcrita, el cobro de intereses moratorios por el no pago oportuno de intereses no es una opción que dependa de la voluntad del administrador o del contador, así como tampoco es legal que por decisión propia calculen una tasa de interés fija mensual, por la dificultad que tiene la variación mensual de la misma.

La única manera en que legalmente podrían dejar de cobrarse los intereses moratorios o de establecer una tasa fija, de por ejemplo el 2% mensual, es obtener la aprobación de la asamblea general de propietarios, pues la norma es clara en indicar que la tasa será una y media veces el interés bancario corriente, a menos que “la asamblea general, con quórum que señale el reglamento de propiedad horizontal, establezca un interés inferior”.

Pero mientras la asamblea no se reúna y tome una decisión al respecto, es una obligación del administrador y del contador, cobrar a intereses moratorios a todos los propietarios que no paguen sus expensas comunes dentro del término establecido en el reglamento o en la ley.

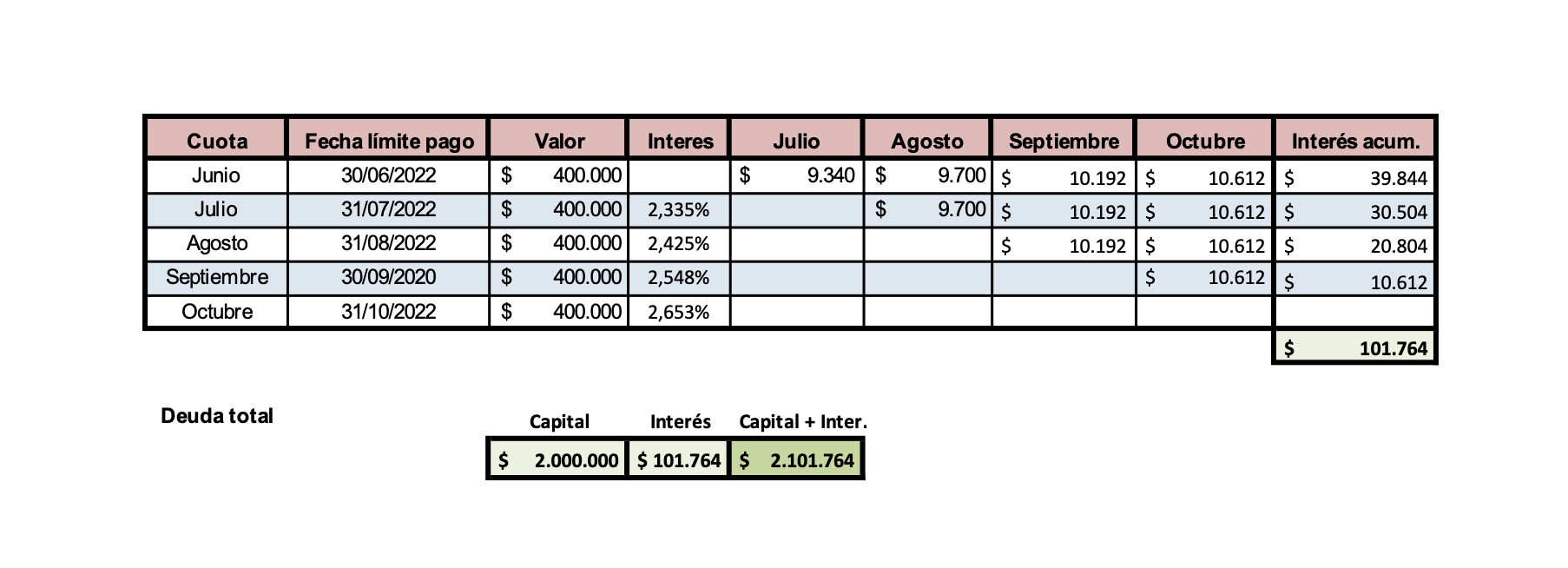

Un propietario que adeuda sus cuotas de administración de $400.000,= mensuales, entre junio y octubre 31 de 2022, considera que el valor de los intereses de mora es $39.844,=, pero el administrador le cobra $101.764,=. ¿Por qué sucede esto y quién tiene la razón?

Cómo se calculan los intereses

Las cuotas ordinarias de administración se causan por mensualidades y es obligación del propietario pagarlas dentro del plazo establecido en el reglamento de propiedad horizontal o por la asamblea general de propietarios.

Así las cosas, si en el reglamento de propiedad horizontal se dice que la cuota de administración se puede pagar entre el 1 y el 30 de cada mes, la cuota podrá pagarse el día que se elija durante el mes, y los intereses de mora solo se causarían si el pago se realiza en fecha posterior.

Por citar un ejemplo entonces, si la cuota de administración es por valor de $400.000,=, la correspondiente al mes de junio de 2022 puede pagarse entre el 1 y el 30 de junio de cada mes, pero si se paga en fecha posterior, deberá liquidarse la mora por los meses o los días que el propietario se retrase.

Hasta este punto no debería presentarse dificultad alguna, pues es muy fácil calcular el interés moratorio de una cuota por valor de $400.000,=, cuyo propietario ha estado en mora desde julio 1 hasta octubre 31, es decir, durante 4 meses.

Le puede interesar: Cómo se cobran los intereses de mora en la P. H.: ¿por días o por meses?

¿El interés se calcula sobre el saldo o mes por mes?

Decimos que es sencillo porque muchas personas realizan el cálculo de una manera muy simple.

En efecto, alguna personas realizan el cálculo de la siguiente manera: toman el valor de capital por $400.000,= para una persona que ha estado en mora de julio a octubre, es decir 4 meses, utilizando la tasa de interés moratorio vigente para el último mes y así calcular el valor mensual y multiplicarlo por 4.

Según esa fórmula, si la tasa vigente en el mes de octubre fue del 2,653%, el valor mensual de intereses será $10.612,= y al multiplicarlos por 4, el valor total de intereses adeudados será $42.448,=.

Sin embargo, ese cálculo es incorrecto, pues la fórmula no es ta simple, ya que desconoce la norma que indica que la tasa de interés es variable.

El cálculo legal debe tener en cuenta que la cuota no pagada en el mes de junio de 2022 por valor de $400.000,=, causará intereses en el mes de julio con una tasa equivalente al 2,335%, según lo certificó la Superfinanciera, por lo cual el valor de los intereses será $9.340,=.

Pero en el mes de agosto la tasa varió y fue del 2,425%, por lo cual el valor de los intereses también cambió y correspondió al valor de $9.700,=

Y para el mes de septiembre una vez más la tasa de interés varió y pasó a ser del 2,548%, razón por la cual el valor de los intereses de mora pasó a ser $10.192,=

Y por último, en este ejemplo, deberá tenerse en cuenta la tasa de interés del mes de octubre que se fijó en el 2,653% para un valor de interés de mora de $10.612,=

Hasta aquí tenemos entonces que el propietario del ejemplo adeuda $400.000,= del capital de la cuota de administración del mes de junio y un total de intereses moratorios de $39.844,=, que resulta de sumar los intereses de julio ($9.340,=), agosto ($9.700,=), septiembre ($10.192,=) y octubre ($10.612,=).

Como puede comprobarse, mientras en el primer cálculo se le iban a cobrar al propietario $42.448,=, en el segundo tenemos que el valor que legalmente se le debe cobrar, por la cuota del mes de junio no pagada a tiempo, solo corresponde a $39.844,=.

Pero cada mes se causa una nueva cuota de administración

En nuestro ejemplo ya aprendimos a calcular el valor de los intereses que genera una cuota de administración, pero debemos recordar que los propietarios no pagan la cuota de administración una sola vez, sino que su obligación es pagar una cuota de administración mensual.

En otras palabras, el capital adeudado no es uno solo, sino que se compone de cada cuota de administración que mes tras mes se causa, en forma independiente.

Por eso, cuando ese mismo propietario del ejemplo se presenta el día 31 de octubre a pagar, es probable que el piense que valor de sus intereses es de solo $39.844,=, pues tuvo en cuenta el valor del interés de su cuota por 4 meses de mora, pero la realidad es que el valor de sus intereses es muchísimo mayor, pues corresponde a la suma de $101.764,=, como pasaremos a demostrar.

Recordemos que en el cálculo que hicimos, solo tuvimos en cuenta la cuota del mes de junio, pero el propietario también está en mora de las cuota de julio, agosto y septiembre, y por eso debemos hacer el mismo ejercicio para cada una de las cuotas.

No se incluirá la cuota de octubre para calcular el interés, porque el 31 de octubre que se presenta el propietario a pagar, no está en mora de pagar ese mes, ya que aun se encuentra dentro del plazo de pago.

Para explicarlo de una forma gráfica, presentamos los cálculos mes por mes para cada cuota, indicando el valor mensual que genera el capital adeudado, según su fecha de pago, la tasa de interés para el mes correspondiente y cada mes que estuvo en mora el propietario.

Como puede verse, para cada cuota mensual de administración se calcula un valor diferente de intereses totales, según la tasa y el tiempo de mora, y es la suma de cada uno de tales valores, el que establece el valor total de los intereses adeudados, que en esta caso corresponde a la suma de $101.764,= de intereses moratorios entre julio 1 y octubre 31.

Los temas de la siguiente nota de este especial

En nuestra segunda nota de este especial, mañana domingo, nos ocuparemos de la forma de aplicar los abonos y quién tiene la faculta para rebajar los intereses o condonarlos ¿el administrador, el consejo o la asamblea?

Para leer la segunda parte de nuestra especial dar clic aquí

Henry Martínez Rojas

Abogado Universidad Santiago de Cali

Especialista Derecho Comercial Universidad Pontificia Bolivariana de Medellín