Los propietarios que están en desacuerdo me envían derechos de petición para que yo en mi calidad de revisor fiscal les envié mensualmente información financiera del edificio, como es los estados financieros, relación de los deudores morosos, los extractos bancarios, mis informes de revisión mensual al presupuesto, las actas del Consejo.

Lamentablemente las decisiones que toman los órganos administrativos de la Propiedad Horizontal y, en consecuencia, el manejo administrativo de la misma, genera conflictos entre sus propietarios, a pesar de que la mayoría de las veces, debemos decirlo, tales discrepancias no tienen ningún fundamento o razón de ser. Sin embargo, al presentarse el conflicto, las posiciones de los involucrados tienden a polarizarse y es así como se forman dos grupos: el de aquellos que apoyan las decisiones tomadas y el de quienes justamente van en contra vía de las mismas y buscan la manera, jurídica o por vías de hecho, de restarles valor. Y cuando en esas copropiedades se cuenta con Revisor Fiscal, éste queda en medio de los dos grupos, por lo cual comienza a recibir solicitudes, cuando no ataques, de parte y parte.

Un caso como el narrado fue analizado recientemente por el Consejo Técnico de la Contaduría Pública, a raíz de lo cual expidió el Concepto CTCP 2021-0389, que pasamos a analizar:

El caso real de un Revisor Fiscal

En efecto, el consultante relata al CTPC en su escrito: “Soy revisor fiscal de un edifico de propiedad horizontal mixto desde hace varios años, en este edificio hay parte de los propietarios que están de acuerdo con las decisiones que toma el Consejo de Administración, y otra parte que siempre está en desacuerdo. La consulta básicamente es que los propietarios que están en desacuerdo desde hace un tiempo me envían derechos de petición para que yo en mi calidad de revisor fiscal les envié mensualmente información financiera del edificio, como es los estados financieros, relación de los deudores morosos, los extractos bancarios, mis informes de revisión mensual al presupuesto, las actas del Consejo. En las últimas cartas me amenazan que me van a abrir un proceso disciplinario ante la Junta Central por no enviar esta información.”

Y luego de exponer su caso pregunta: “¿Dentro de mis obligaciones de Revisor Fiscal estoy en la obligación de enviar esta información?”

¿Es función del Revisor Fiscal enviar la información financiera?

Para resolver la inquietud planteada en la consulta, el Concepto CTCP 2021-0389 indica, entre otros argumentos, que el artículo 57 de la Ley 675 de 2001, determina como funciones del revisor fiscal las siguientes:

“Funciones. Al Revisor Fiscal como encargado del control de las distintas operaciones de la persona jurídica, le corresponde ejercer las funciones previstas en la Ley 43 de 1990 o en las disposiciones que la modifiquen, adicionen o complementen, así como las previstas en la presente ley”

Y en tal sentido añade que “la Ley 43 de 1990 señala las funciones de los contadores públicos, por lo cual deberá en concordancia con el artículo 15 de la Ley 1314 de 2009 dirigirse al Código de Comercio donde se señalan las funciones propias del Revisor Fiscal, al igual que lo establecido en relación con el secreto profesional de los revisores fiscales en el artículo 214.”

De acuerdo con ello, considera el CTCP que “quien debe entregar información financiera, relación de deudores morosos y otro tipo de información, es la administración de la copropiedad”, razón por la cual, la entrega de los documentos solicitados por los propietarios corresponde a una funciones de los órganos de dirección, y no del revisor fiscal.

Lo anterior, resalta el concepto del CTCP, por cuanto “el revisor fiscal no hace parte de la administración de la copropiedad y dentro de sus funciones no es permitido realizar coadministración, debido que el mismo deberá tener completa independencia, para no incumplir los lineamientos establecidos en las normas legales que le son de obligatorio cumplimiento, por ejemplo: la Ley 43 de 1990, el código de ética incluido en el anexo 4 del DUR 2420 de 2015 el cual es concordante con la anterior, la Ley 675 de 2001, y el Código ya citado”.

Independencia del Revisor Fiscal y funciones de su cargo

El concepto del Consejo Técnico no solo es importante por la respuesta dada al consultante, sino porque precisa las condiciones de independencia que debe tener el Revisor Fiscal y sus funciones.

Sobre la condiciones de independencia indica: “Es deber del Revisor Fiscal mantener la independencia mental y de criterio en su trabajo esto le garantizará que en todo momento cumpla con los principios de ética profesional y actúe con integridad, objetividad y escepticismo profesional, sobre cualesquier circunstancia relacionada con las actividades y procesos diarios de una entidad (ver numeral 290.6 anexo 4 DUR 2420 de 2015); esto garantizará que la emisión de su opinión genere confianza para los usuarios de los estados financieros que le acompañan.

Por lo anterior, si los órganos de dirección no cumplen sus funciones, le corresponde al revisor fiscal informarlo al consejo de administración o a la asamblea, para que ellos tomen las decisiones que resulten pertinentes, sin que ello convierta al revisor fiscal, como responsable de ellas.”

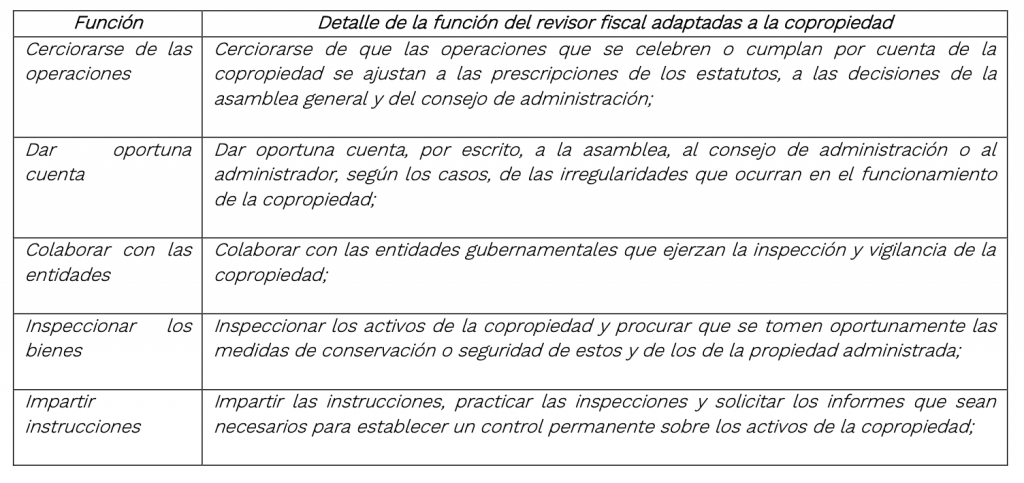

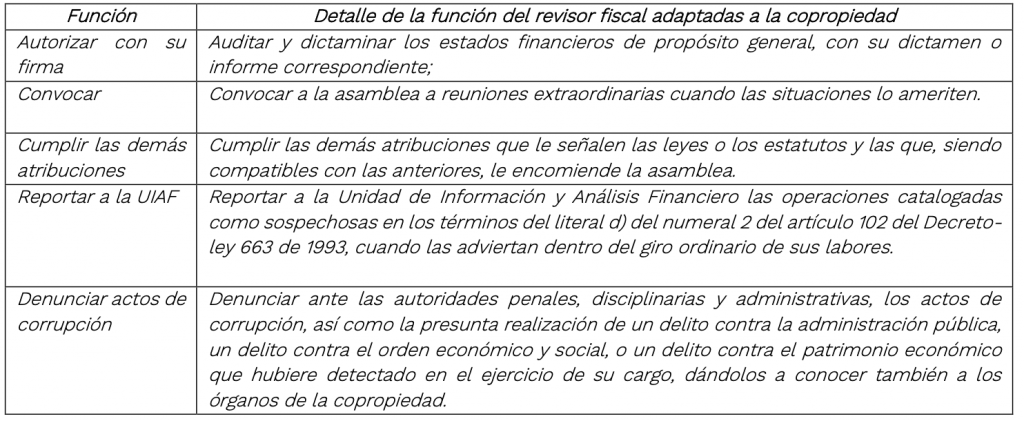

Y en cuanto a las funciones del Revisor Fiscal, el concepto presenta el siguiente resumen:

Si desea leer el Concepto CTCP 2021-0389 dar clic aquí