Es un punto común en la Propiedad Horizontal la falta de confianza, de algunos propietarios, en el manejo de las cuentas por parte de administraciones y consejos de años anteriores, y por eso no es extraño escuchar solicitar, durante una asamblea o una vez terminada, que se debe practicar una auditoria a la copropiedad. Y esta solicitud ahora se ha vuelto más común, ante la dificultad que se ha presentado para realizar las asambleas.

Ante estas solicitudes de auditorías, la inquietud que se presenta al administrador y entre los mismos propietarios es, quién debe ordenar una auditoria contable al interior de la P.H., es decir, si es suficiente que la solicite un propietario, o un grupo de ellos, si es suficiente que sea autorizada por el consejo de administración, o si por el contrario es indispensable que la autorice la asamblea general de propietarios.

Sobre el particular nos parece pertinente dar a conocer dos conceptos del Consejo Técnico de la Contaduría Pública (CTCP), sobre la práctica de las auditorías externas a los estados financieros de una copropiedad, en especial sobre por quién deben ser autorizadas. El primer concepto fue publicado el 16 de agosto de 2020 y el segundo es un poco más reciente, pues fue dado a conocer el 4 de enero de este año 2021.

En efecto, mediante concepto con radicación 2020-0650, al responder una consulta sobre si “una consejera tiene la potestad de auditar los estados financieros de años pasados aprobados por la Asamblea”, el CTCP indicó que por tratarse de estados financieros de años anteriores, el único órgano autorizado para aprobar una auditoría externa es la asamblea general de propietarios, dado que la información financiera ya fue presentada y aprobada por el máximo órgano de la copropiedad.

Textualmente el concepto indica:

“Al tratarse de estados financieros de periodos anteriores, dicha solicitud debe ser elevada ante la Asamblea General de Copropietarios, quien es el único órgano autorizado para avalar dicha actividad y de ser aprobada, el establecer la logística correspondiente en cuanto a honorarios, notificación a profesionales involucrados, tiempos, entre otros, toda vez que dicha información financiera ya fue presentada y aprobada por el máximo órgano de la Copropiedad la negrilla es nuestra).”

Y más adelante señala:

… [A]lineados con nuestra respuesta anterior, todo suministro de información referente a períodos anteriores ya aprobados, para efectos de auditoría, considera este Consejo que debe ser autorizada únicamente por parte de la Asamblea general de copropietarios por ser el máximo órgano de dirección.

Derecho de inspección en lugar de auditoría externa

En ese mismo concepto, el CTCP se refiere a la posibilidad que tienen los propietarios de solicitar al administrador, en forma individual, la inspección de los libros y papeles de la copropiedad, para lo cual indica que aunque en la ley 675 de 2001 no se encuentra consagrado el derecho de inspección, es posible que el mismo tenga lugar en la copropiedad, por aplicación extensiva del artículo 48 de la Ley 222 de 1995, que rige las sociedades comerciales.

ConTodaPropiedad.com ya se ha referido a los dos temas propuestos, esto es, a la imposiblidad de aplicar las normas comerciales en la P.H., y a los límites del derecho de inspección en la misma, sin embargo, consideramos importante resaltar esa parte del concepto, porque, de una parte, no está referida a la auditoría de estados financieros de períodos anteriores ya aprobados por la asamblea, sino a cuentas del ejercicio de la copropiedad que aun no han sido conocidas por la asamblea, y de otra, porque se hace necesario conocer el tema para comprender mejor el concepto más reciente del CTCP sobre el tema de la auditoría.

Le puede interesar El régimen de las sociedades comerciales no es aplicable a la propiedad horizontal

Le puede interesar Derecho de inspección no permite obtener copias de documentos en P.H.

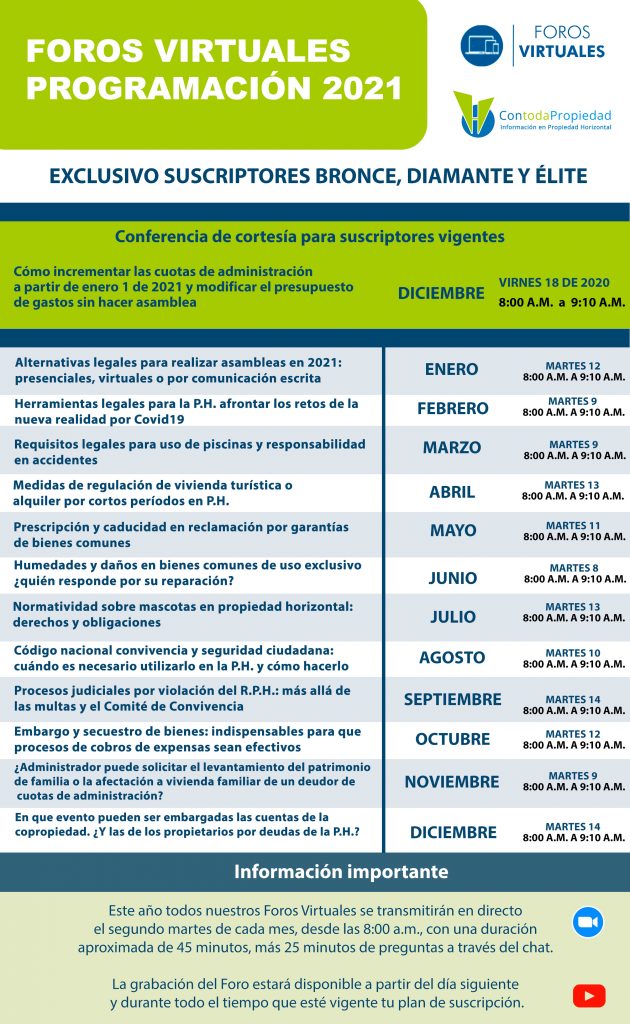

Para participar en nuestros Foros Virtuales mensuales da clic en la imagen

¿Consejo de administración puede autorizar la auditoría?

El concepto más reciente del CTCP, con radicado 2020-1144 pero publicado el pasado 4 de enero, indica que las aclaraciones que solicite un propietario al administrador de la copropiedad, no pueden equipararse a una auditoría de estados financieros, pues una auditoría termina con la expedición de un dictamen o certificación de los mismos, lo cual, valga la pena aclarar, solo podría realizar un contador público con tarjeta profesional.

Añade el concepto que, en relación con la auditoría externa, “la administración o consejo de la copropiedad, también podría requerir la realización de una auditoría externa, realizada por un contador con tarjeta profesional vigente, cuando ello resulte pertinente”, para lo cual aclara deberán valorarse los hechos y circunstancias pertinentes. Sobre este último punto, considera ConTodaPropiedad, que al tener en cuenta los dos conceptos emitidos por el CTCP, estos hechos y circunstancias a tener en cuenta, consisten en que la auditoría se practique sobre las cuentas del actual o el último ejercicio, sobre el que la asamblea general de propietarios aun no ha conocido, pues si se tratare de estados financieros de años anterior, la única con competencia para autorizar la auditoría, sería la asamblea general de propietarios.