En este momento todos los administradores, contadores y revisores fiscales de la Propiedad Horizontal en Colombia deberían formularse dos preguntas: ¿estamos obligados a reportar información al Registro Único de Beneficiarios Finales – RUB? y de estar obligados ¿quién o quiénes serían los beneficiarios finales?

Pero la respuesta a estas preguntas al parecer no está clara, pues aunque algunos afirman que la Propiedad Horizontal sí estaría obligada a reportar información al RUB, no se atreven a precisar quiénes son los beneficiarios finales y mucho menos cuál sería la información a reportar.

Lo que dice la norma

Debemos comenzar por decir que el artículo 17 de la ley 2155 de 2021, creó el Registro Único de Beneficiarios Finales -RUB, el cual hará parte integral del Registro Único Tributario – RUT, advirtiendo que “cuando el obligado por el Registro Único de Beneficiarios Finales -RUB a suministrar información del beneficiario final, no la suministre, la suministre de manera errónea o incompleta, o no actualice la información suministrada, será sancionado según lo previsto en el artículo 658-3 del Estatuto Tributario”

La norma fue reglamentada por la DIAN a través de la Resolución Nº 000164 del 27 de diciembre de 2021 y de la misma será importante resaltar los siguientes aspectos, que interesan a la Propiedad Horizontal:

Quienes están obligados a suministrar información al RUB

![]() Sociedades y entidades nacionales con o sin ánimo de lucro, incluyendo aquellas cuyas acciones se encuentren inscritas o listadas en una o más bolsas de valores.

Sociedades y entidades nacionales con o sin ánimo de lucro, incluyendo aquellas cuyas acciones se encuentren inscritas o listadas en una o más bolsas de valores.

Quiénes se consideran beneficiarios finales de las personas jurídicas

Personas naturales que ostenten cualquiera de las siguientes calidades o posiciones equivalentes

![]() Sean titulares directa o indirectamente del 5% o más del capital o de los derechos de voto, y/o se beneficien del 5% o más de los activos, rendimientos o utilidades.

Sean titulares directa o indirectamente del 5% o más del capital o de los derechos de voto, y/o se beneficien del 5% o más de los activos, rendimientos o utilidades.

Ejerzan control directo y/o indirecto por cualquier otro medio diferente

![]() De no identificarse ningún beneficiario final bajo los criterios señalados, este será la persona natural que ocupe el cargo de representante legal, salvo que exista otra persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

De no identificarse ningún beneficiario final bajo los criterios señalados, este será la persona natural que ocupe el cargo de representante legal, salvo que exista otra persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

Hasta cuándo hay plazo

![]() Personas jurídicas y estructuras sin personería jurídica o similares constituidas o creadas antes del 30 de septiembre de 2022: hasta el 31 de diciembre de 2022.

Personas jurídicas y estructuras sin personería jurídica o similares constituidas o creadas antes del 30 de septiembre de 2022: hasta el 31 de diciembre de 2022.

Las constituidas o creadas a partir del 30 de septiembre de 2022, deberán suministrar la información a más tardar dentro de los dos (2) meses siguientes a la inscripción en el Registro Único Tributario – RUT

En cuáles de los requisitos de la norma encaja la Propiedad Horizontal

Si tenemos en cuenta el texto frío de las normas transcritas, podríamos decir que la Propiedad Horizontal sí está obligada a suministrar información al RUB, pues es una entidad nacional sin ánimo de lucro.

Pero en cuanto a quién se identificaría como Beneficiario Final de la Propiedad Horizontal, estariamos ante dos posibilidades:

a. Todo propietario de bienes privados que tenga un coeficiente de copropiedad igual o mayor al 5% se consideraría beneficiario final.

b. Pero si todos los propietarios tiene coeficientes de copropiedad menores al 5%, el beneficiario final sería el representante legal de la copropiedad, es decir el administrador.

Le puede interesar: DIAN precisa si cuotas de administración hacen parte de ingresos en información exógena

¿Pero qué información se reportaría al RUB?

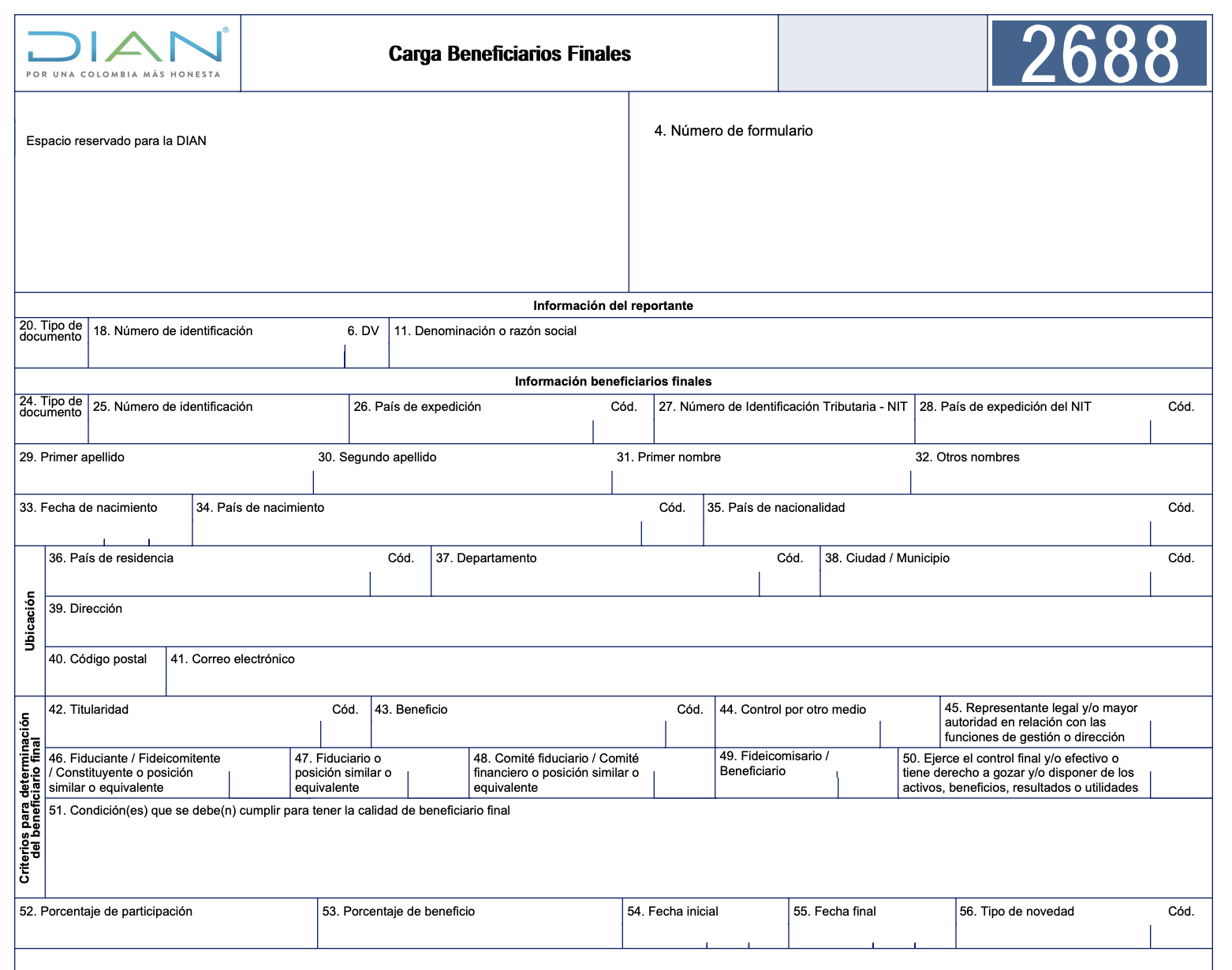

Entre los datos que se deben suministrar en el RUB se incluye el “Porcentaje de beneficio en los rendimientos, resultados o utilidades de la persona jurídica”, para lo cual la DIAN creó el formato 2688.

En relación con este dato que se debe suministrar habría que preguntarse cuál sería entonces la información que suministre la copropiedad, pues es claro que la Propiedad Horizontal no produce rendimientos, resultados ni utilidades, ya que su objeto es administrar correcta y eficazmente los bienes y servicios comunes.

Lo recursos de una copropiedad son básicamente ingresos provenientes de expensas comunes, intereses, multas y, en algunos casos, por la explotación de bienes comunes. Tales ingresos se utilizan para cubrir los gastos que genera los servicios que se prestan a la copropiedad y el mantenimiento, conservación, reposición y reconstrucción de sus bienes comunes, y si de algunos de esos ingresos no se dispone durante el año, igualmente en cualquier momento tendrán ese mismo fin.

Es claro entonces que de los ingresos de la copropiedad sus miembros no reciben dinero, ni utilidad, y en cuanto al administrador, lo único que recibe son sus honorarios o salario, según su tipo de vinculación.

Así las cosas se insiste entonces en la pregunta ¿cuál sería el dato a reportar? Creemos que la respuesta a esa pregunta será la que precise si la Propiedad Horizontal está obligada a suministrar información al RUB.

Y la DIAN qué dice

Hasta el momento no se conoce un concepto de la DIAN que aclare si la Propiedad Horizontal está obligada o no a suministrar información en el RUB y mucho menos que precise quién sería el beneficiario final y la información a suministrar , razón por la cual las posiciones que aseguran existir o no la obligación, continuarán generando debate.

Sin embargo, es muy seguro que ya se hayan elevado las consultas pertinentes a la DIAN, por lo cual solo resta esperar que el pronunciamiento respectivo se produzca antes del 31 de diciembre de 2022, en que, según la resolución 000037 del 17 de marzo de 2022, se vencen los plazos para suministrar la información al RUB.