“El revisor fiscal no debe entregar el resultado de sus informes a un propietario de la copropiedad”

Ante las constantes inquietudes que se presentan entre administradores, miembros de consejo y propietarios, sobre las funciones del Contador y el Revisor Fiscal en la Propiedad Horizontal, nos parece oportuno dar a conocer un reciente concepto del Consejo Técnico de la Contaduría Pública (CTCP), en el que se resuelven algunas dudas presentadas al respecto.

En efecto, mediante Concepto 2020-1094, el CTCP dio respuesta a las inquietudes presentadas por una ciudadana, en ejercicio del derecho de petición, las cuales resumiremos en esta nota, pero si usted quiere conocer la totalidad de las respuestas y las preguntas presentadas por la ciudadana, puede dar clic en el enlace que encontrará al final.

Funciones del contador y responsabilidad de la contabilidad de la copropiedad

“[S]e entiende que el Contador Público, ya sea que actúe como contador independiente o como contador de la empresa (principal o auxiliar), al ser habilitado para el ejercicio profesional se le otorga la facultad de dar fe pública, sobre actividades relacionadas con la ciencia contable, y no para certificar otros hechos distintos a los señalados en la Ley 43 de 1990. Por otra parte, al certificar sobre dichas actividades se tendrá en cuenta lo señalado en el Art. 1 donde se indica: “La relación de dependencia laboral inhabilita al Contador para dar fe pública sobre actos que interesen a su empleador”.

“Así las cosas, las funciones e informes a presentar como parte de su labor, deberán quedar consignadas en la carta de encargo suscrita entre el administrador de la copropiedad y el contador público, en donde se definirán los derechos y responsabilidades de cada una de las partes, entiéndase acuerdo contractual.”

“Es pertinente aclarar que conforme a la Ley 675 de 2001 es la administración la responsable de llevar la contabilidad y rendir los informes respectivos a la asamblea de copropietarios y al mismo consejo de administración, si lo hubiere. Al contador le corresponde por mandato de la Ley 43 de 1990, guardar la confidencialidad sobre lo que conozca en ejercicio de su cargo y también indica cuando y a quien debe rendir los informes que le son propios.”

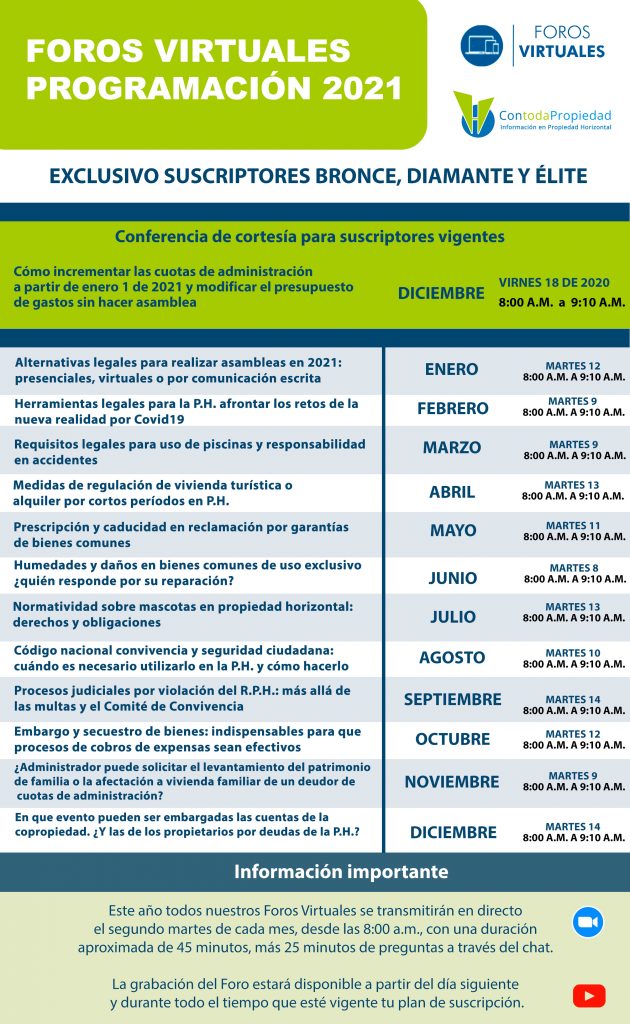

Para participar en nuestro Foro de mañana certifica tu suscripción dando clic en la imagen

Custodia de los libros contables

El CTCP en este concepto recordó que a través de la consulta 2019-0434, acerca de la custodia de los libros contables, ya había manifestado:

“Los comerciantes se encuentran obligados a llevar contabilidad según el numeral tercero del artículo 19 del Código de Comercio.

Deben ser llevados conforme a los marcos técnicos normativos contables (artículo 1.2.1.5.4.4 DUR 1625 de 2016);

Cuando la administración tributaria ordene la exhibición de libros de contabilidad, la entidad podrá disponer de hasta uno, cinco u ocho días hábiles para exhibirlos (artículo 1.6.1.17.3 DUR 1625 de 2016);

El comerciante deberá conservar los libros de contabilidad hasta por un periodo de diez años (artículo 60 del Código de Comercio);

El examen de los libros se practicará en las oficinas o establecimientos del comerciante (artículo 66 del Código de Comercio);

Los socios y accionistas de la entidad, junto con el revisor fiscal tienen derecho a inspeccionar los libros de contabilidad de la sociedad (artículos 61, 213, 314, 328, 379, 422 y 447 del Código de Comercio)”

De acuerdo con lo anterior el CTCP consideró que “la custodia de los libros de contabilidad corresponde a la administración de la entidad o al empresario, siendo posible que se establezca un contrato con un contador público o una entidad especializada para la custodia de estos, siempre que se garantice el derecho a inspección consagrado en el Código de Comercio.”

Y añadió “[L]os libros de contabilidad deben reposar en las instalaciones del comerciante; sin embargo, por efectos de control y con el ánimo de minimizar riesgos de posibles pérdidas de información, el contador independiente debe entregar periódicamente la documentación contable a la entidad obligada a llevar contabilidad para que ella se encargue de su custodia y conservación.”

“La custodia de los libros contables debe estar en poder de la administración o en su defecto del contador de la copropiedad. La custodia de los libros contables no se le puede asignar al revisor fiscal, ni es función legal de éste.”

Para participar en nuestros Foros mensuales certifica tu suscripción dando clic en la imagen

¿El revisor puede entregar sus informes a un propietario?

“El revisor fiscal debe acatar lo establecido por el artículo 214 del Código de Comercio y solamente informa a la Asamblea General de Copropietarios, y todos sus informes deben ir dirigidos a este Organismo a quien se le entrega a través de la administración, sin perjuicio de lo señalado en el numeral 2 del artículo 207 del Código de Comercio. Así las cosas, el revisor fiscal no debe entregar el resultado de sus informes a un propietario de la copropiedad.”

Para conocer el concepto completo puede dar clic aquí Concepto 2020-1094