Propiedades horizontales que practican retenciones en la fuente a sus proveedores u obtuvieron ingresos superiores a 100 millones de pesos, se encuentran obligadas a presentar información exógena por el año gravable 2021

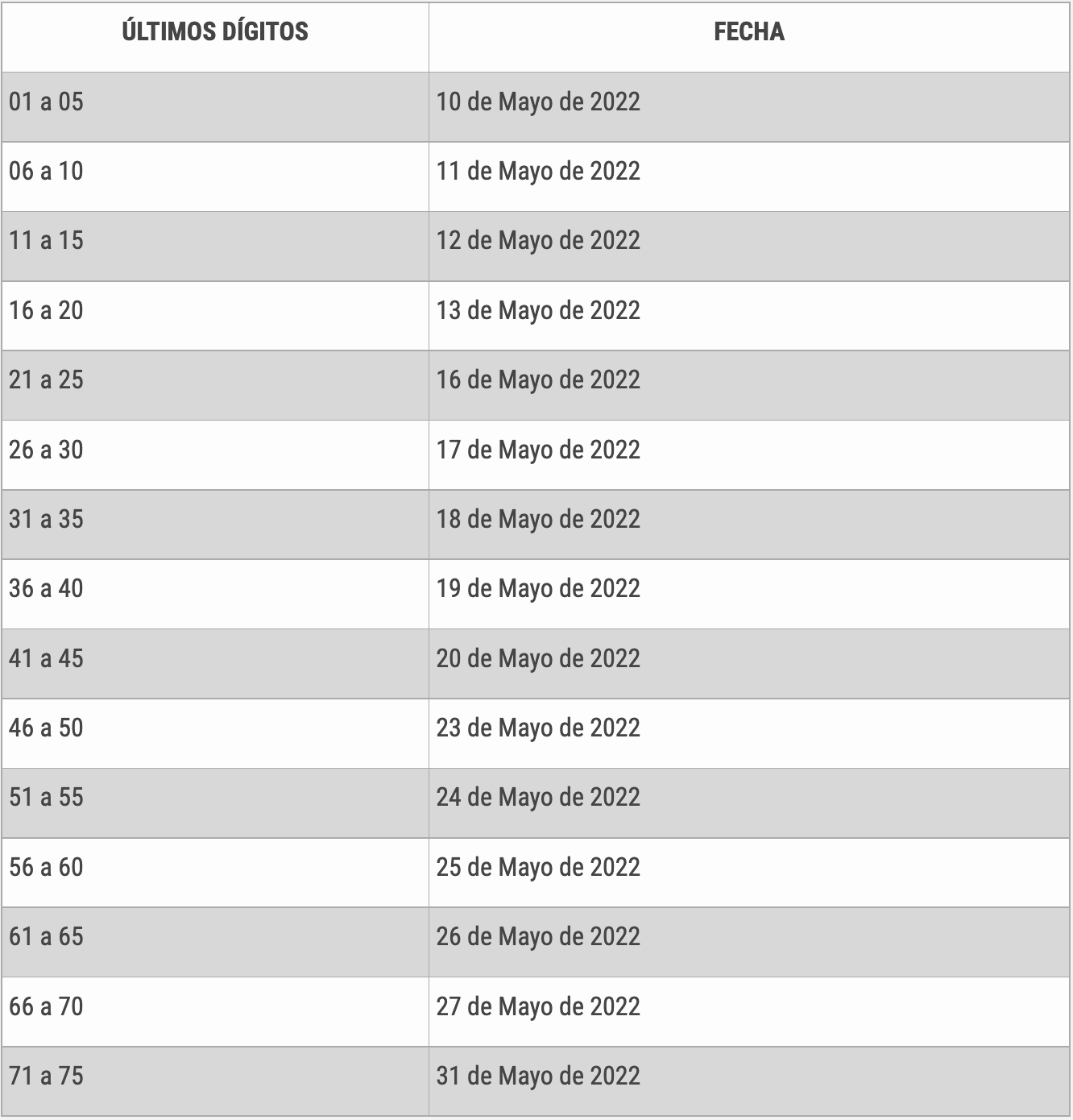

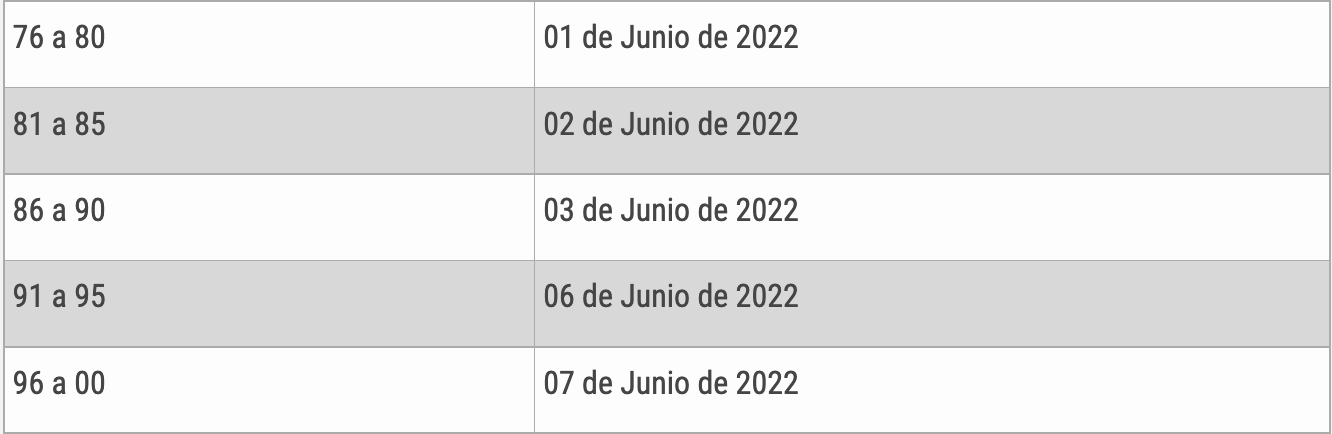

Los siguientes son los plazos vigentes para el reporte de información exógena tributaria por parte de personas naturales y jurídicas, no calificadas como grandes contribuyentes, conforme con las Resoluciones 000098 de octubre 28 de 2020 y 000147 de diciembre 12 de 2021

Propiedad horizontal obligada a presentar información exógena

Será importante recordar que el grupo de obligados a presentar información exógena por el año 2021 fue determinado por las Resoluciones 000098 de octubre 28 de 2020 y 000147 de diciembre 12 de 2021, entre los cuales se incluyen, conforme con los literales e) y f) de su artículo 1, las propiedades horizontales, por estar dentro de la descripción.

ARTÍCULO 1. SUJETOS OBLIGADOS A PRESENTAR INFORMACION EXÓGENA POR EL AÑO GRAVABLE 2021

Deberán suministrar información, los siguientes obligados:

…

e) Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2020 o en el año gravable 2021 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

f) Las personas naturales y sus asimiladas que perciban rentas de capital y/o rentas no laborales, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del Impuesto sobre la Renta, impuesto sobre las ventas (IVA) y Timbre, durante el año gravable 2021.

En efecto, teniendo en cuenta que todas las propiedades horizontales, como personas jurídicas, practican retenciones en la fuente a título de renta de sus proveedores, y también la gran mayoría obtuvieron ingresos durante el año 2021 superiores a cien millones de pesos, se encuentran entonces dentro del grupo de obligados a presentar información exógena por el año gravable 2021, razón por la cual deberán hacerlo dentro de los nuevos plazos indicados atrás.